ETF ou Tesouro Direto: qual é o melhor investimento para você se blindar da inflação?

Os títulos Tesouro IPCA+ conquistaram os brasileiros em 2024, por conta do rendimento ao longo do ano, que chegou a pagar IPCA mais quase 8% em alguns momentos. Entretanto, eles não são a única opção para proteger o dinheiro do investidor da alta dos preços. Outra opção são os ETFs de renda fixa de títulos atrelados à inflação. Mas, afinal, quando optar por um ou por outro? A seguir, confira a diferença entre os dois investimentos e saiba como combiná-los na hora de montar seu portfólio.

ETFs de títulos atrelados à inflação: vantagens

Com os ETFs de títulos atrelados à inflação, o investidor consegue se proteger da alta dos preços e manter o poder de compra aplicado no fundo de índice escolhido. Estamos falando de um ativo híbrido. Ou seja, trata-se de um produto que se comporta como renda fixa, mas a negociação ocorre como renda variável, via B3, de forma semelhante às ações.

Em se tratando de tributação, os ETFs trazem duas vantagens em relação à compra direta dos títulos do Tesouro. A primeira é a isenção do IOF nos primeiros 30 dias de investimento.

“Para aquele investidor que quer comprar e vender, vender e comprar, o custo de trading é super importante. E essa vantagem de não ter o IOF é algo extremamente relevante neste caso”, afirma Renato Eid, superintendente de estratégias indexadas e investimento responsável da Itaú Asset.

A segunda vantagem do ETF de renda fixa é um Imposto de Renda menor no curto prazo, de 15% dos rendimentos na hora do resgate. No Tesouro, para chegar a essa alíquota, o investidor precisa esperar pelo menos dois anos com o título em mãos.

“Além disso, com o ETF, o investidor não precisa se preocupar com o reinvestimento dos cupons, o que é necessário com os títulos Tesouro IPCA+. E, com o ETF, esse reinvestimento acontece sem a incidência de IR. Então, o dinheiro fica trabalhando por você”, explica Eid.

Vale lembrar ainda que os ETFs, assim como os títulos do Tesouro IPCA+, não estão sujeitos à cobrança do come-cotas. Trata-se de uma vantagem importante para aquele que deseja deixar o dinheiro investido por mais tempo.

Estratégia barata

De acordo com Eid, o ETF vem para “resolver diversas dores do investidor”.

“Primeiro como produto, para você conseguir ter a transparência do que você está comprando. Tem a agilidade operacional, porque você entra em um aplicativo, compra e vende como uma operação de corretora”, afirma ele.

Segundo Eid, outro ponto positivo é que se trata de uma estratégia barata. “A gente está falando de ETFs de renda fixa da Itaú Asset, por exemplo, de 0,20%, 0,25% de taxa de administração”, diz ele. Além disso, o especialista pontua que, na renda fixa, há um custo importante a se considerar: o de entrar e sair do investimento, o qual muita gente desconhece.

“As pessoas quando vão investir em renda fixa, ao contrário de quando compram ações, não têm tela para saber se aquele preço está ou não condizente. Não sabem quanto estão pagando de spread ou qual o custo de comprar e de vender”, afirma Eid.

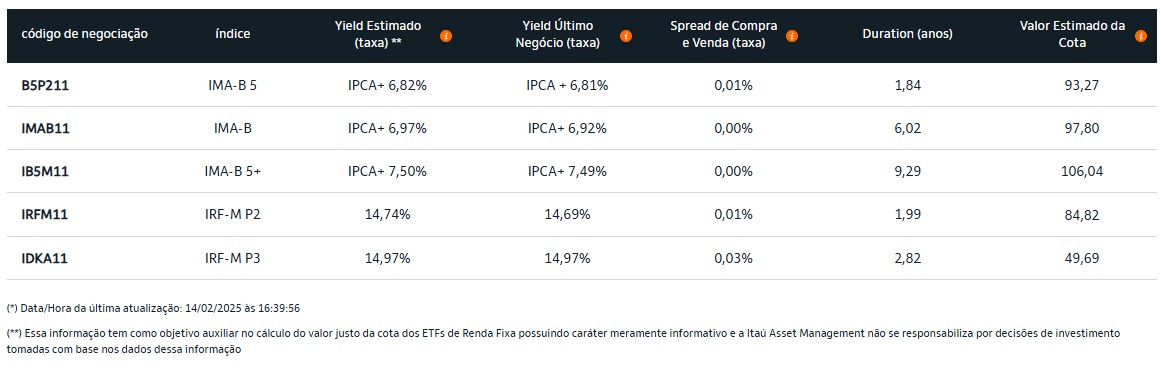

Confira abaixo a estimativa dos ETFs de renda fixa da Itaú Asset:

IMAB11

Elaborado em parceria com o Tesouro Nacional e o Banco Mundial, o ETF IMAB11 foi o primeiro fundo de índice de renda fixa lançado pela Itaú Asset. Investindo no IMAB11, o investidor tem acesso a todas as NTN-Bs do índice IMA-B. Assim, ele não precisa se preocupar em selecionar cada NTN-B (Tesouro IPCA+) individualmente, rebalancear a carteira e reinvestir os cupons.

O IMA-B é um índice teórico calculado pela Anbima, composto por NTN-Bs (títulos públicos com rentabilidade vinculada à variação da inflação mais uma taxa definida no momento da compra) emitidas pelo governo brasileiro. A definição do peso de cada título ocorre pelo volume de cada ativo disponível no mercado.

Além do IMAB11, os outros dois ETFs de renda fixa atrelados à inflação da Itaú Asset são o B5P211 e o IB5M11.

Diversificação

Outra vantagem dos ETFs é a diversificação. Assim, por meio de um único produto, você consegue investir em vários títulos ao mesmo tempo. Dessa forma, você consegue investir com mais segurança, sem precisar escolher em que ponta da curva de juros apostar, algo mais complexo principalmente para investidores iniciantes.

É importante destacar que, com o ETF, não há uma data de vencimento. Nesse sentido, o investidor pode deixar o dinheiro lá por tempo indeterminado. Além disso, a carteira do fundo de índice é dinâmica e vai mudando conforme são emitidos novos títulos do Tesouro Direto.

ETFs oscilam menos

Como mencionamos, o ETF de renda fixa de títulos atrelados à inflação acompanha o desempenho dos títulos do Tesouro Direto. Porém, possuem oscilações menos acentuadas. Isso ocorre porque eles têm o risco de marcação a mercado diluído entre vários títulos. Além disso, contam com uma composição que muda de acordo com a emissão de novos títulos.

Por outro lado, a escolha do título público em vez de um ETF pode exigir um pouco mais do investidor, para entender a curva de juros, em que ponta apostar e entender o cenário macroeconômico que altera o preço dos papéis. E isso vale principalmente para aqueles de mais longo prazo, de alta volatilidade.

Assim, o ETF talvez seja uma opção um pouco mais confortável ao investidor quando comparado com o Tesouro IPCA+.

No entanto, quem estuda muito e entende bem o funcionamento dos títulos do Tesouro, ao acertar no papel, pode conseguir elevar os ganhos em menos tempo – e sem os altos e baixos do spread a que estão sujeitos os ETFs.

Assim, vale frisar que uma carteira de investimentos pode contar tanto com ETFs atrelados à inflação quanto com Tesouro IPCA, desde que você os adeque aos seus objetivos.

Risco e volatilidade

“Aqui, é super importante trazer a noção de risco e volatilidade. Quando a gente fala de risco do Tesouro Direto, ele é muito baixo. Isso porque a gente está falando de um papel do governo. Agora, se eu pegar um papel de longo prazo, ele vai uma volatilidade que pode pode ser comparada à renda variável”, salienta Eid.

O especialista destaca que o Tesouro Direto não tem papéis atrelados diretamente ao IPCA+ de curto prazo, mas com o ETF B5P211, por exemplo, “você encontra uma forma de você se expor a este tipo de instrumento com baixa volatilidade”. “Isso porque ele tem uma duration de dois anos e meio, ou seja, super curto e atrelado ao IPCA+”, diz ele, que lembra que o Tesouro não oferece títulos públicos atrelados à inflação de curto prazo.

“No mundo em que a gente está vivendo hoje, de alta volatilidade, incertezas e revisão constante do cenário, é muito importante a gente ter instrumentos como os ETFs que tragam essa flexibilidade de eu consegui entrar e sair e de ter liquidez”, reflete o superintendente da Itaú Asset

O que é o Tesouro IPCA+ (NTN-B)?

O Tesouro IPCA+ é conhecido pela sigla NTN-B, que significa Nota do Tesouro Nacional série B, específica para títulos atrelados à inflação. Ele tem rendimento híbrido: está atrelado ao Índice de Preços ao Consumidor Amplo (IPCA), mais um percentual já conhecido no momento da compra do título (prefixado). Isso garante que o poder de compra do valor investido seja mantido, desde que o título seja levado até o vencimento.

Quem optar por investir no Tesouro IPCA+ 2029, por exemplo, terá o rendimento da variação da inflação consolidada desde o momento da compra até a data do resgate, mais 7,48% (cotação de 14 de fevereiro de 2025). Este produto é ideal para quem busca proteção contra a inflação no longo prazo, mas o preço pode ter variação caso o investidor precise vender o título antes do vencimento, isto é, está sujeito à marcação a mercado.

Resumão: o que é ETF de renda fixa?

Em resumo, os ETFs de renda fixa replicam índices de títulos de renda fixa.

Como funciona a tributação?

A tributação aplicável aos ETFs de renda fixa da Itaú Asset, por exemplo, é a seguinte:

- 15% de Imposto de Renda;

- sem IOF;

- recolhimento automático, sem emissão de DARF por parte do contribuinte;

- reinvestimento dos cupons, sem incidência de IR.

O recolhimento ocorre de forma automática na fonte, ou seja, o investidor não precisa se preocupar com o pagamento.

Prazo Médio de Repactuação da Carteira

ETFs de renda fixa como o IMAB11 seguem modelo específico de tributação, utilizando como métrica o Prazo Médio de Repactuação da Carteira (PMRC). O PMRC é a medida que indica a alíquota a ser utilizada no ganho de capital desse ativo.

Calcula-se o PMRC de acordo com a natureza do ETF, sendo dois casos:

- ativos que têm como principal fator de risco a variação de índices de preços, de taxa de câmbio ou

- que sejam remunerados por taxa de juros prefixada.

Todos os ETFs de renda fixa da Itaú Asset, por exemplo,se enquadram no primeiro caso. Isso porque investem em ativos com fatores de risco ou em ativos prefixados ou em índice de preço. Por fim, vale ressaltar que estão sujeitos à tributação de 15%.

Quer saber mais sobre ETFs? Faça o seu cadastro e baixe aqui gratuitamente O guia dos ETFs no Brasil.

Leia a seguir