Exportadoras mantêm US$ 70 bi fora do Brasil

Diferença entre valor exportado e câmbio contratado mostra que empresas não internalizam recursos apesar de alta da taxa de juros

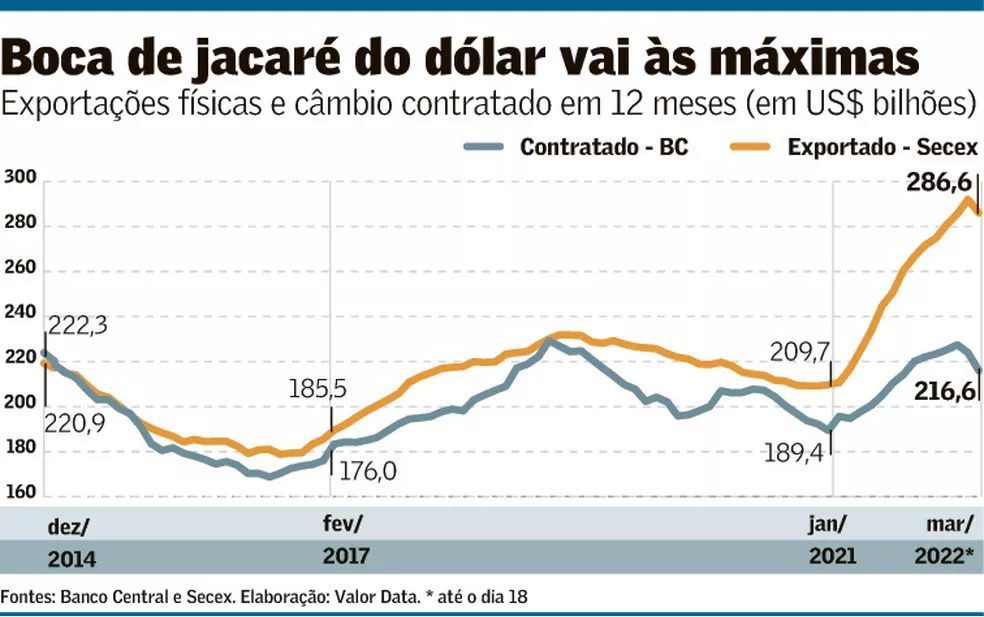

Companhias exportadoras têm optado por manter seus dólares fora do Brasil, apesar do aumento das taxas de juros no país. Mais de um ano após o início do ciclo de aperto monetário, a internalização de recursos ainda não se materializou. Levantamento do Valor Data com base nos dados da Secretaria de Comércio Exterior (Secex) e do Banco Central mostra, na verdade, que a diferença do acumulado em 12 meses entre as exportações físicas e o câmbio contratado continua nas máximas históricas.

A chamada “boca de jacaré” do dólar continuou a se abrir e alcançou US$ 70 bilhões até 18 de março – alta de 26% em relação ao fim de 2021. Em setembro, a diferença entre as exportações embarcadas e o câmbio comercial contratado era de US$ 46,6 bilhões. Já em dezembro, ficou em US$ 55,6 bilhões e, em fevereiro, em US$ 68,2 bilhões.

Pensando em como gastar menos para investir mais? Inscreva-se agora e tenha acesso gratuito à 'Planilha de Controle Financeiro'. É só baixar e começar!

O gestor de moedas do ASA Hedge, Marcello Curvello, afirma que é natural que uma parte dos dólares se mantenha no exterior. “Não necessariamente todos os recursos usados pelos exportadores brasileiros vão ser internalizados. No longo prazo, tem que haver esse ‘gap’ [lacuna], já que parte desse dinheiro é vertido para inúmeros serviços de grandes exportadoras lá fora”, diz. “Mas hoje olhamos um câmbio contratado muito abaixo do embarcado, o que também não é natural. O normal seria rodar só um pouco abaixo.”

Curvello prefere observar o diferencial pela ótica do balanço de pagamentos do BC, mas diz que, sob qualquer análise, a diferença está muito alta. Segundo ele, há menos catalisadores para esse diferencial no momento, já que o grosso da desalavancagem de grandes exportadoras atingiu as metas estabelecidas e a taxa básica de juros se encontra no maior patamar desde abril de 2017, a 11,75% ao ano.

Em outubro, o diretor de política monetária do Banco Central, Bruno Serra, afirmou num evento que uma “baixa contratação de câmbio comercial no período recente” havia levado a um intervalo “pouco usual” e “muito relevante” em relação ao saldo comercial. Segundo ele, isso se devia ao processo de pagamento de dívidas corporativas externas e não havia sobra relevante de caixa das empresas no exterior que tivesse impacto sobre a dinâmica do câmbio.

Na avaliação do diretor de investimentos (CIO) da Garde Asset Management, Carlos Calabresi, a lacuna, que passou a aumentar em 2019 e se intensificou em 2020 e 2021, era explicada inicialmente pela estratégia das empresas de manter caixa no exterior a fim de otimizar fluxos para honra de compromissos. “Mas o câmbio se comportou tão mal no período, a volatilidade ficou tão grande, que as empresas começaram a diversificar com investimentos lá fora”, pondera.

O chefe de estruturação e vendas de derivativos do Bank of America (BofA), Nuno Martins, diz que as empresas que concentram os maiores volumes de exportações mantêm balanços dolarizados e se financiam majoritariamente em moeda forte, o que implica menos incentivos para manterem grandes reservas em real. Ele aventa a hipótese de que a diferença pode ter aumentado nos últimos meses porque o volume exportado cresceu com os maiores preços de commodities, mas as obrigações das empresas em divisa brasileira não aumentaram na mesma magnitude.

“Não acho que seja uma questão relacionada a um risco estrutural do Brasil, mas o fato de que as companhias estejam montadas de uma maneira tal que a gestão de caixa é menos relacionada a aspectos macro e muito mais ligada à gestão de risco e equilíbrio do balanço”, diz Martins. “Uma companhia com moeda funcional em dólar gerencia o negócio dela nessa divisa. Portanto, não faz sentido acumular reserva em outra moeda que não o dólar apenas para se apropriar de juros maiores.”

Já Calabresi, da Garde, espera que haja uma reversão do fenômeno e observa que, na margem, os dados já têm melhorado com o regime de juros maiores. A diferença mensal entre as exportações físicas e o câmbio contratado caiu de US$ 5,5 bilhões em dezembro para US$ 3,8 bilhões em fevereiro e estava em US$ 4,7 bilhões em março até o dia 18.

“O juro aqui está muito alto, o diferencial com o exterior subiu demais e a volatilidade baixou bastante. Saímos da faixa dos 16% a 18% de volatilidade implícita e colamos mais nos pares rand sul-africano e peso mexicano, com uma volatilidade 12% a 14%. Você passa a ter um regime que vale a pena, enquanto o custo para ter dólar lá fora aumenta”, diz.

O diferencial de juros elevado tem atraído investidores estrangeiros e está por trás da apreciação do real nas últimas semanas.

Calabresi afirma que a internalização de recursos deveria contribuir com uma queda ainda maior do dólar comercial. A Garde, que mantém posições vendidas na moeda, projeta que o fluxo cambial fechará o ano positivo em US$ 20 bilhões, mas o gestor diz que o fluxo para bolsa está tão forte que provavelmente esse número será revisado. Dados mais recentes do BC indicam fluxo cambial favorável em US$ 9,5 bilhões no ano, dos quais US$ 7 bilhões são da conta financeira e US$ 2,5 bilhões, da comercial.

Curvello, da ASA, prevê um fluxo cambial positivo em US$ 25 bilhões e diz que, em tese, poderia ser ainda maior caso houvesse uma maior internalização de recursos de exportadores. Isso poderia, inclusive, contribuir com quedas mais expressivas do dólar. No entanto, o gestor avalia que a maior parte do movimento de baixa já ocorreu. Segundo ele, o fundo hoje não possui uma aposta direcional no real, mas opera com uma posição conjugada com venda em dólar e compra em bolsa.

“Saímos de R$ 5,70 no início do ano para R$ 4,75. Em R$ 5,25 achávamos que estava de bom tamanho o movimento. Creio que um ambiente de altas de juros pelo Fed [Federal Reserve, o banco central dos Estados Unidos] não casa bem com um cenário de céu de brigadeiro para emergentes, com tanto fluxo de entrada assim”, pondera.

Já a economista do BTG Pactual Iana Ferrão avalia que o fluxo comercial tende a aumentar neste ano pela alta expressiva do saldo das exportações embarcadas devido aos maiores preços de commodities. No entanto, pondera que a tendência é que a lacuna não se reduza significativamente. “Se mantivermos um gap similar ao de 2022, estamos falando de um fluxo comercial de US$ 30 bilhões, o que já é muito maior do que no ano passado”, aponta.

A projeção do banco é que a balança comercial fechará o ano com saldo positivo de US$ 75 bilhões. “A expectativa é que o fluxo para o Brasil siga forte, não só pelas commodities, que se manifestam no canal comercial, mas também pelo canal financeiro, que tem sido o destaque no início de ano”, diz.