Empresas brasileiras apostam na renda fixa e levantam R$ 209 bi no ano

A forte alta de juros no Brasil, a volatilidade no cenário internacional e uma certa indiferença do mercado às eleições presidenciais levaram a uma corrida de empresas brasileiras por captar recursos em renda fixa. Se o mercado se fechou para o lançamento de ações em Bolsa, as emissões de títulos de dívida estão atipicamente aquecidas para um ano eleitoral.

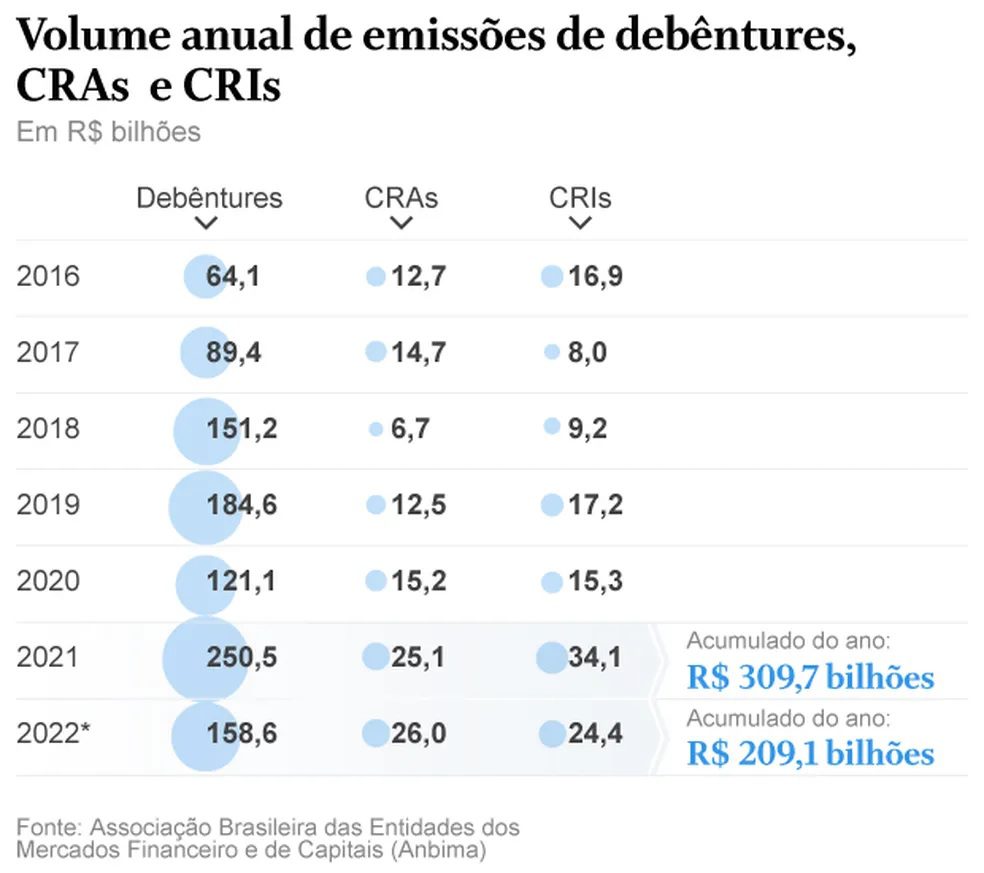

Nos sete primeiros meses do ano, foram R$ 209 bilhões captados em 763 emissões de debêntures e outros títulos, como CRIs (certificado de recebível imobiliário) e CRAs (recebíveis do agronegócio). Em todo o ano de 2021, foram R$ 310 bilhões, segundo dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiros).

Só nas últimas semanas, empresas dos mais diversos setores, como Raízen, Aliansce Sonae, Movida, Aegea, 3RPetroleum e Carrefour anunciaram emissões. Muitas delas usam esses recursos para financiar aquisições, fazer novos investimentos ou melhorar seu perfil de endividamento.

“Esperávamos que fosse reduzir um pouco o ritmo de captações até o fim do ano. Mas o pipeline continua forte. Temos diversas companhias nos procurando e falando que querem emitir R$ 1 bilhão e R$ 1,5 bilhão e fazer este ano ainda”, disse o diretor do Bradesco BBI, Felipe Thut.

O banco estima que o volume movimentado ao final do ano fique em torno dos R$ 370 bilhões.

O UBS BB, que previa R$ 300 bilhões em captações deste tipo no início do ano, agora projeta um volume até 15% maior.

“Estamos com um segundo semestre mais forte do que imaginávamos. Existe muita demanda por renda fixa, e, apesar do clima da eleição, existe uma certa percepção por parte das empresas que qualquer que seja o resultado nós temos um cenário relativamente tranquilo para frente”, afirmou o responsável pela área de emissão de dívida local e internacional do UBS BB, Samy Podlubny.

Mais liquidez

A demanda por renda fixa se explica pela forte alta de juros nos últimos meses, estratégia adotada pelo Banco Central para tentar frear a disparada da inflação. Entre janeiro do ano passado e agora, a taxa básica de juros Selic saiu de 2% ao ano para 13,75%.

Ou seja, para o investidor, faz sentido comprar títulos de renda fixa, que agora estão rendendo mais com a alta dos juros.

“Essas captações são sempre CDI (juros) mais alguma coisa ou IPCA mais alguma coisa. As companhias olham para isso e aproveitam para oferecer seus títulos, porque há compradores brigando por eles”, explica Thut.

O diretor do Bradesco BBI acrescenta que o cenário eleitoral, neste ano, não está interferindo nas captações.

“O cenário está muito consolidado, e há uma preocupação sobre como vai ser a política fiscal no próximo governo. Mas as companhias não estão vendo muita diferença entre os principais candidatos que estão liderando a pesquisa”, ressalta Thut.

Mercado internacional fechado

Outro fator que estimula as emissões domésticas é o fechamento do mercado internacional, opção usada com frequência por empresas de grande porte, que têm receita em dólar e estão interessadas em prazos mais longos.

Esta semana, o resultado da inflação de agosto nos EUA, que veio acima do previsto aumentando os temores de uma alta mais forte nos juros americanos, trouxe mais incertezas para o mercado externo.

“A questão da inflação nos países desenvolvidos, a questão se as taxas de juros vão subir e a que velocidade, a guerra na Ucrânia e seus impactos nos mercados de energia, e a discussão sobre China: são muitos fatores que geram essa volatilidade e o mercado trava”, resume Poldlubny, do UBS.

Rolagem de dívida e investimentos

A captação local foi a solução encontrada pela PetroRio. A empresa concluiu em agosto a emissão de duas séries de debêntures, totalizando R$ 2 bilhões, com o objetivo de investir no plano de revitalização do campo de Frade e de reforçar o caixa para futuras oportunidades de crescimento.

“Ficou melhor realizar esse tipo de operação do que emitir diretamente uma dívida em dólares no mercado internacional. Para dar um exemplo, temos uma dívida relevante emitida no mercado internacional, com garantias reais e que vence em 2026 com custo atual na casa de 8% ao ano. Essas nossas debentures recém-emitidas localmente não possuem garantias reais, vão vencer entre 2027 e 2032, e tiveram custo de 6,79% ao ano. Foi uma baita oportunidade”, explica o diretor-financeiro da empresa, Milton Rangel.

A Klabin também fez uma emissão recente de um CRA de 12 anos, captando R$ 2,5 bilhões com taxa correspondente a IPCA + 6,7694% ao ano. O passo seguinte foi fazer um swap para converter a dívida em uma taxa fixa em dólar a 5,2% ao ano.

A emissão permitiu que a empresa fizesse uma rolagem de dívida, trocando um débito mais caro anterior por outro mais barato. Segundo os analistas, essa tem sido uma prática comum no mercado.

“Com esse recurso, eu paguei antecipadamente uma dívida de 5,65% ao ano em dólar, que tinha um prazo médio de quatro anos. Eu troquei uma dívida com prazo médio de quatro anos por uma de 12 anos, a ainda consegui reduzir custo”, disse o diretor Financeiro e de Relações com Investidores da Klabin, Marcos Ivo.

Também no segundo semestre, a B3 acessou o mercado local para captar R$ 3 bilhões com uma debênture de cinco anos.

O superintendente de Tesouraria da B3, Filipe Hatori, explica que a emissão compôs a estratégia da companhia de pré-pagar uma outra debênture emitida em 2020 com taxas superiores ao usual.

“O resultado da oferta foi em linha com as expectativas da empresa, dadas as características da emissão. Enquanto a perspectiva de altas taxas de juros permanecer, há boa probabilidade de manutenção das condições atuais de demanda neste segmento”, disse Hatori.

As empresas também têm captado para fazer investimentos. Segundo o executivo do UBS, setores com demanda intensiva como energia, saneamento e óleo e gás se destacam nesse sentido.

“Ocorreu uma série de leilões e privatizações e essas empresas precisam fazer investimentos muito pesados. São normalmente operações de longo prazo, com volumes grandes e que precisam ser financiadas por um grupo grande de agentes”, disse Podlubny.

Sem IPOs

Se o mercado de renda fixa está aquecido, na Bolsa o cenário para ofertas de ações é outro. O Brasil já está há mais de um ano sem um lançamento inicial de ações (IPO, na sigla em inglês), e a escassez deve continuar até o próximo ano. Sem a possibilidade de captar dinheiro por essa via, muitas empresas podem ter se voltado para a renda fixa.

“A gente tinha mapeado aqui 106 companhias que estavam se preparando para abrir capital. Mas o mercado fechou e elas tiveram que mudar os planos. Muitas vezes são fusões e aquisições ou captação de dívida”, disse Thut, do Bradesco BBI.

A CSN Cimentos, por exemplo, que desistiu de tentar o IPO no início desse ano, anunciou no final de agosto que vai emitir R$ 675 milhões em debêntures com prazo de cinco anos.

E 2023?

Para o próximo ano, os analistas ainda acreditam em um mercado aquecido, mesmo com uma esperada retomada de fôlego para IPOs após a eleição.

Um ponto a ser observado é o patamar em que estará a taxa Selic. Parte do mercado já esperava um corte dos juros até meados de 2023. No entanto, essa expectativa foi esfriada pelas declarações mais recentes de dirigentes do Banco Central.

“Se nós tivermos a economia aquecida, como parece que teremos nesse final de ano e muito provavelmente no ano que vem, esse mercado continuará aquecido. Exceto se o mercado de ações voltar a apresentar uma perspectiva muito grande de retornos”, afirmou Sandro Marcondes, diretor responsável pela área de dívida de mercado de capitais do Santander Brasil.

Por Vitor da Costa

Leia a seguir